【キャッシュレス市場と導入効果】

経済産業省は、今年6月に発表した「書店活性化プラン」の一項目にクレジットカード決済における「業界団体を活⽤した低廉な決済⼿数料率の周知」を盛り込んだが、いまだ高い料率のまま契約している書店も多いという。現在のキャッシュレス市場をはじめ、書店導入におけるメリットや効果などについて、一般社団法人キャッシュレス推進協議会事務局長・常務理事の福田好郎氏に話を聞いた。【編集部】

経産・公取要請でカード手数料低下

消費者に対しクレジットカードを発行するカード会社(イシュア)は、店舗に対しクレジットカードを導入する加盟店管理カード会社(アクワイアラ)からインターチェンジフィーと呼ばれる手数料を徴収し、アクワイアラは小売である加盟店に自社の利益を加えた手数料を請求している。

また、アクワイアラと店舗の間に決済代行事業者が存在する場合、中間事業者が増えることとなり、さらに手数料は増加する。

この加盟店手数料の大元となるインターチェンジフィーについては、2022年に経済産業省と公正取引委員会の要請を受け、VISAやMasterCardといった国際カードブランドが公開に踏み切っている。

このような動きもあってか、各カード会社による競争原理も働き、かつて3%以上だった中小・小規模向けの加盟店手数料は徐々に低減し、現在では1%後半から2.5%程度にまで下げているサービスも見受けられる。

それに伴い、書店などの加盟店もアクワイアラや決済代行事業者に支払う手数料率を下げることが理論上は可能となったものの、いまだに過去の契約のまま継続しているケースや、加盟店手数料が低料率となったこと自体を認識していない書店も多い。

そういった背景もあり経産省は、書店活性化プランにおいて「業界団体を活⽤した低廉な決済⼿数料率の周知」を盛り込んでいる。

キャッシュレス決済額45%超

ではなぜ書店に手数料の減率が普及しないのか。福田氏は「キャッシュレスに関しては、蛍光灯をLEDに変えるのと同様で、書店側も見直したほうがいいと分かっていても、なかなか着手できていない。特に決済代行事業者等との契約改定の交渉や他事業者への移行などは労力を要する。既存の高い手数料率に不満はあるものの、それよりも本の仕入れや売り伸ばしなど日々の業務を優先しているというのが実情だろう」と推測する。

福田氏

一方、客によるキャッシュレス決済の支払い率は、毎年増加傾向にあり、経産省が公表した資料によると、民間最終消費支出のうちキャッシュレス決済額が占める割合は、24年に42.8%と、20年の29.7%と比較して、わずか4年で13ポイント以上も増加している。さらに25年の調査では45%を超える見通しだ。

また、総務省が24年に実施した家計調査に基づき、キャッシュレス推進協議会がまとめた結果によると、書籍が含まれる教養娯楽分野における半耐久財のキャッシュレスによる支払い率は57.2%とさらに高率となる。教養娯楽分野の半耐久財には衣類や靴、スポーツ用品なども含まれてはいるものの、高い浸透率を示していると言える。

なお、同協議会の調査によると、各キャッシュレス決済手段の1回あたりの平均利用額はおおよそ、クレジットカードが5000円、PayPayなどのQRコード決済が1500円、Suicaなどの電子マネーが1000円となっており、書店の客単価からみるとQRコード決済や電子マネーの利用率が高いと推測される。

機会創出・販路拡大・客単価増のきっかけ

現金を持たない消費者が増え、キャッシュレス決済の利用頻度や決済額が年々増加するなか、福田氏は書店をはじめとする小売業において、キャッシュレス導入は店舗運営において避けて通ることができない課題だと指摘する。

「これだけキャッシュレスが普及する世の中にあって、それに対応できない店舗では販売機会のロスが発生する可能性が非常に高い。むしろキャッシュレスを機会創出や販路拡大、客単価増のきっかけと捉えるべき。また、さらなる販売ロスを防ぐために店舗の入り口に、どのキャッシュレス決済が使えるのかを明示することも大切。消費者は店内に入る前に自身が使っている決済サービスが使えない、もしくは使えるかどうか分からないと感じた時点で店内に足を踏み入れず、離れていくケースも多いと考えられる」と注意を促す。

業務効率化で効果も

さらに、キャッシュレス決済導入に伴う釣銭の用意やレジ締めなど精算業務の軽減について福田氏は「少額であろうと現金と併用する限りは、現金関連の業務はゼロにはならないが、取り扱う現金の絶対量が減ることで業務の軽減にはつながるだろう」と話す。

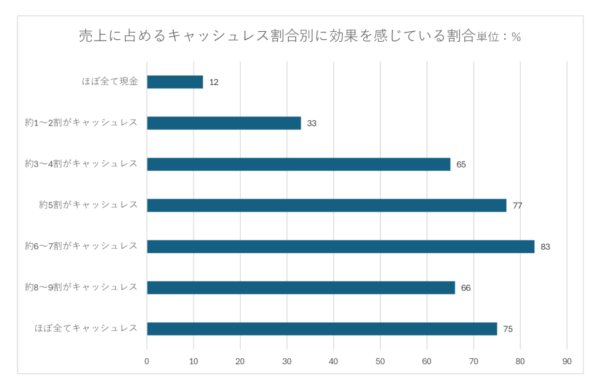

経済産業省の調査では、売上全体のおおよそ3割から4割がキャッシュレスになると、業務効率化の効果がみられるというデータもある。(グラフ参照)

福田氏は「キャッシュレスはあくまでツールであって、単に導入しただけでは店舗運営の効率が劇的に改善されるわけではない。特に書店においては個人客だけを想定するのではなく、企業や外商の取引先など、購入者全体でのキャッシュレス利用ニーズが高まっていることも踏まえて考えていくべきであるし、キャッシュレスから考えるのではなく、業務効率化の実現に向けて、どのようにキャッシュレスを活用するかを考えていただきたい」と話す。

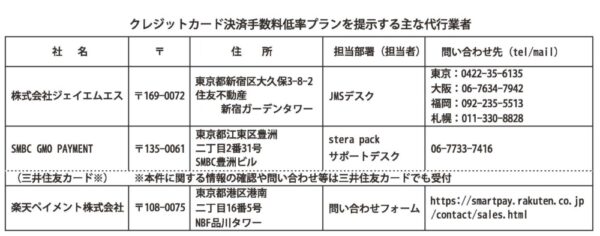

また、このほど経産省が提示した「業界団体を活⽤した低廉な決済⼿数料率の周知」について福田氏は、「これを機に書店をはじめ、各店舗がクレジットカードの手数料率や諸条件を精査し見直すことで、刺激を受けた代行事業者の間でさらに競争が生まれるきっかけとなれば」と期待を寄せる。

【経産省 決済手数料低率プラン周知へ 書店のキャッシュレス導入推進】

経済産業省は「書店活性化プラン」で、キャッシュレス決済の導⼊に向けた環境整備を進めるとして、特に書店が負担する手数料率が問題視されてきたクレジットカードについて、書店への低い手数料率サービスの周知などを進めている。

多くの小売店などでキャッシュレス決済が普及するなか、書店も対応を求められているが、決済手数料の負担が問題視されてきた。経産省は「書店活性化プラン」の施策に「業界団体を活⽤した低廉な決済⼿数料率の周知」と「キャッシュレス決済の導⼊に向けた環境整備」を盛り込んだ。

クレジットカードの決済手数料については、2022年に経産省と公正取引委員会がカード会社に対して、カード発行会社が加盟店管理会社から受け取る手数料「インターチェンジフィー」の標準料率を公開するよう要請。

同年にVISAやMasterCardなどの国際ブランドが公開した結果、昨年12月ごろから、3%以上だったカードの決済手数料率を見直し、中小事業者に対して0.7%ほど低い料率のプランを提示する事業者が増えた。

経産省では「新たに導入される書店はもちろん、以前から契約している書店でも適用条件などを満たせばプランを変更できる。書店は利益率が低いと聞いているので、大きな変更だと思う」と指摘する。

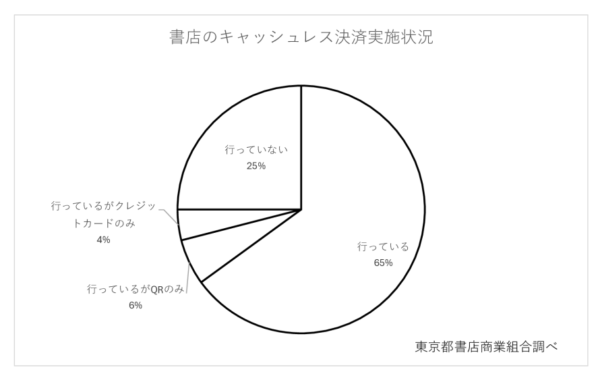

しかし、東京都書店商業組合が24年に組合員を対象に実施した調査では、3%程度の料率の書店が多いことが判明している。この調査でキャッシュレス決済の実施率は、回答した80書店のうち「行っている」との答えは65%にとどまり、25%がまったく「行っていない」と回答している。

また、求める手数料率については、1.9%が30%、1.4%が25%と多く、自由記述では「このままの手数料では、弱小書店はやりたくても手が出ない」といった声がある一方で、「自分でも利用しているので、手数料さえ下がればあった方がよい」という意見もあり、手数料率の低減が導入を進める可能性は高い。

経産省では「われわれが問題意識を持っているのは、情報が各書店に届いてないのではないかということ。すでに利用しているサービスでも契約を変えるだけで相当下がってくるので、こういった情報をしっかりと届けたいと考えている」と述べている。

中小企業向けプランの手数料率や月額使用料の有無、適用条件(年間のキャッシュレス決済総額)などは事業者ごとに設定されているが、手数料は2~2.5%程度、適用条件は国際ブランドなどの単位で年間の決済総額が1000万円~3000万円以下に設定されているものが多い。

手数料率の低いプランを利用するためには、「まず自分がどこの事業者と契約をしているのかを確認していただいたうえで、ホームページにアクセスすれば情報が出ているし、申し込みサイトもある。また、電話をして『手数料の見直しをしたい』と言っていただければ対応してもらえるはず」(経産省)という。

経産省では、都道府県の書店組合などへの働きかけや、メディアでの情報発信などで、個々の書店への低い手数料率の周知を図っている。