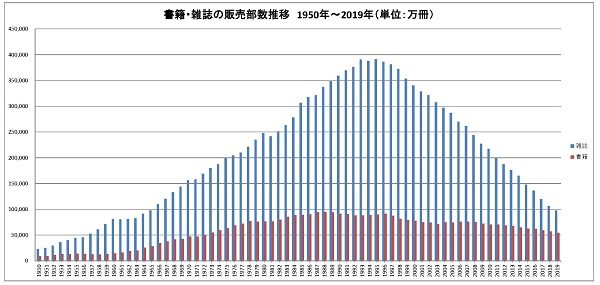

※販売部数のピークは雑誌が1995年、書籍は1988年

雑誌販売部数は55年前の水準に

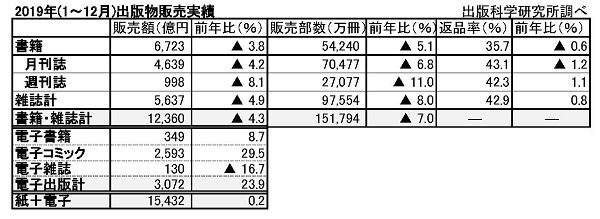

出版科学研究所によると2019年1~12月の出版販売額は前年比0・2%増の成長になった。書籍・雑誌はマイナスだが、電子出版の伸びが全体を押し上げた形だ。一方で大手出版社3社の業績は、下がり続けてきた広告売り上げがプラスに反転し、デジタルと広告の増収で各社増収増益となった。市場構造の変化への対応が各事業者の今後を分ける局面に入ったことを印象づけている。

【星野渉】

書籍と雑誌の市場は相変わらずマイナスが続いている。特に雑誌は縮小がとまらず、販売部数は10億冊を下回り9億7554万冊になった。これは前回の東京オリンピックの翌年1965年以来、実に55年前の水準である。とりわけ週刊誌の落ち込みは大きく、販売金額が1000億円を割り込んだ。(2019年出版市場 紙・電子の合計は1兆5432億円、前年比0・2%増)

※返品率は金額返品率、月刊誌にコミックス、ムックを含む

出版科研の統計がある1950年から68年間の推移をグラフにすると、出版市場の構造変化が分かる。日本の出版流通を支えてきた雑誌は96年をピークに急激に縮小(上グラフ)。

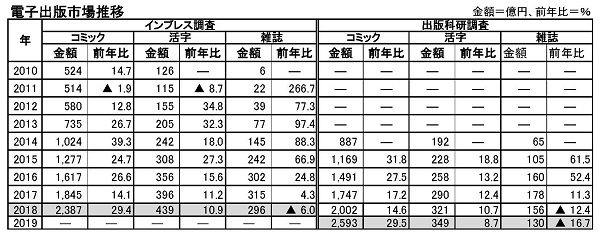

これに対して電子コミック、電子書籍(主に活字系)、電子雑誌をあわせた電子出版市場は、インプレス総合研究所の調査で3122億円(18年3月~19年4月)、出版科研調査で3072億円(19年1~12月)と3000億円を突破した。(インプレス総合研究所 18年度電子出版市場を発表 電子コミックは29%増 電子雑誌初のマイナスに)

※出版科学研究所が電子出版市場の数値を発表し始めたのは2014年から

コミックは電子が紙上回る

中でも電子コミックの成長の勢いはとまらず、いずれの調査でも大手海賊版サイトの問題が大きく取り上げられた17年に一旦伸び率が鈍ったが、19年は30%近い伸びに回復した。

※インプレス総研の発表は昨年7月時点

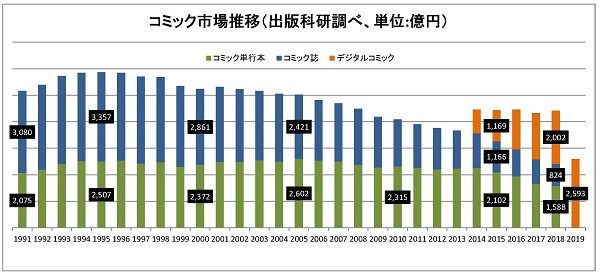

紙のコミックは、コミック雑誌が最高額だった1995年の3357億円から824億円と25%以下に縮小。コミックス(単行本)はそこまでではないものの、15年頃から落ち込みが大きくなり、05年の最高額2602億円から1588億円と61%程度に減少した。

出版科研は19年の紙コミック市場をまだ発表していないが、速報値としてコミックスは約4%伸びているとしていることから、コミック誌の増減を無視すればコミック全体で2470億円余になり、既に電子コミックの2593億円を下回っていることになる。

※コミックス、コミック誌の2019年実績は未発表

電子コミックは15年にコミック誌の売り上げを上回り、18年にコミックスを抜いたが、いよいよ19年は紙のコミック全体を電子コミックが上回ることになる。

海賊版などの課題はあるものの、電子コミックの成長は続くと思われることから、紙の縮小を電子が補う成長の流れは当面続く可能性が高い。

デジタルと広告で増収増益

電子コミックの伸びは、コミックを持つ出版社の業績に現れている。

※各社部門の内容は異なるため単純に比較はできない

講談社、小学館、集英社の大手3社の業績も、紙の書籍、雑誌、コミックの厳しさをデジタルがカバーしている傾向は明らかだ。そして各社ともデジタル部門のほとんどを電子コミックが占めている。

講談社のデジタルは全売上高の25%を超え、雑誌・書籍を大きく上回り、近く発表する今期決算では紙のコミックをも上回る勢いだ。

大ヒットが続くジャンプブランドを持つ集英社は紙コミックも伸びているが、それでもデジタル売り上げの存在感は年々大きくなっている。

同時に各社は広告売り上げもプラスになっているが、ここれもデジタル化によるビジネスモデルの転換のおかげだ。

ちなみに講談社の広告売り上げがプラスになったのは、01年と13年の2回を除くと99年以来19年ぶり。小学館も12年と14年の2回を除くと06年から12年ぶり。集英社も12年と13年、18年の3回を除くとやはり06年以来12年ぶりだ。

しかも、各社に共通しているのは、いずれも紙雑誌の広告はマイナスで、ウェブ広告をはじめとしたデジタルやイベントなど複合的なビジネスが成長したことだ。

近年、雑誌ブランドを核として紙雑誌、ウェブ、SNS、リアルイベント、通信販売など多様なチャンネルと手法でサービスを提供する「360度展開」と呼ばれるビジネスモデルが目指されてきたが、それが成果を上げつつあるのだ。

そういう意味で、ビジネスモデルが確立した電子コミックや広告ビジネスは今後も成長が期待できる。もちろんこうした出版社も売り上げの大部分を占める紙の出版物や、そのチャンネルである書店などを軽視しているわけではないが、紙媒体が落ち込むことで業績が悪化する〝出版不況〟の構造は終わったといえる。

共有できない成長軌道

かつて出版業界では出版社、取次、書店の連携を「三位一体」と呼んだ。紙の雑誌や書籍が売れれば3者ともに繁栄したからだ。その目標は共有されていた。

しかし、市場構造の変化によって、出版社と取次、書店では収益源が異なりつつある。同じ出版社であっても、コミックや強力な雑誌ブランドを持つか否かで見える風景は全く違ってきた。

目標を共有することができなくなる中で、出版社・取次・書店の強い絆が緩み始めるのも当然のことである。

かつて、大手総合出版社の販売幹部から「うちは書店との直取引はしない。それは社是だ」という言葉を聞いたことがある。取次・書店ルートを守ることこそが自社の繁栄につながると、確信を持っての言葉であっただろう。

今年の年始、紀伊國屋書店の高井昌史会長兼社長は「書店と出版社との直接取引を増やすことで仕入れ条件を改善し、適正補充、適正在庫を実現し、売上増と返品率の大幅改善を図っていくことが必要」(悠々会新年会)と発言。

そしてトーハン・近藤敏貴社長は高井氏の発言を受けて、「書店は積極的に、こういう商品をこういう売り方で売るから、その分報奨をください、あるいは正味を下げてくださいということを積極的にやるべき」(金文会新年互礼会)と述べ、それをサポートしていく考えに言及した。

デジタル化によって新たな成長軌道に乗り始めた出版社がある一方で、取次や書店もそれぞれの成長軌道を見いだしていかなければならない。そうした視点で見れば、直接取引も当然の方向であろう。

こうしたことは、従来の感覚からすれば、業界全体で共有できる目標ではないかもしれないが、自ら変化できるかが企業の将来を左右することは間違いない時代になっている。

【訂正とお詫び】

記事の初出時、本文中の一部で年数に誤りがありました。お詫びして訂正いたします(2月18日)。